Gestione Bankroll: Kelly vs Flat Stake

Nel pantheon degli errori che conducono alla rovina finanziaria dello scommettitore, la mancanza di una strategia di gestione del bankroll occupa un posto d'onore. Puoi essere il più brillante analista di calcio del pianeta, capace di individuare value bet con precisione chirurgica, ma senza un sistema razionale per decidere quanto puntare su ogni scommessa, il fallimento è solo questione di tempo. La gestione del capitale non è un aspetto secondario del betting: è il fondamento su cui si costruisce qualsiasi strategia sostenibile nel lungo periodo. Due approcci in particolare dominano il panorama delle metodologie di staking: il Criterio di Kelly e il metodo Flat Stake. Ciascuno ha i propri punti di forza e le proprie debolezze, e la scelta tra l'uno e l'altro dipende dal profilo di rischio e dalle competenze dello scommettitore.

Una corretta gestione finanziaria ti aiuterà a trovare la tua prima value bet.

Il Criterio di Kelly: La Matematica dell'Ottimizzazione

Il Criterio di Kelly prende il nome da John Larry Kelly Jr., un ricercatore dei Bell Labs che nel 1956 pubblicò un paper destinato a rivoluzionare non solo il mondo delle scommesse, ma anche quello degli investimenti finanziari. Kelly stava lavorando su un problema di teoria dell'informazione legato alla trasmissione di segnali attraverso canali rumorosi, ma le implicazioni del suo lavoro si estendevano ben oltre le telecomunicazioni. La formula che ne derivò risponde a una domanda apparentemente semplice: data una scommessa con probabilità e quota note, quale percentuale del proprio capitale conviene puntare per massimizzare la crescita nel lungo periodo?

La formula di Kelly nella sua versione adattata alle scommesse sportive è la seguente: Frazione = ((Q × P) - 1) / (Q - 1), dove Q rappresenta la quota decimale e P la probabilità stimata di vincita. Il risultato indica la percentuale del bankroll da puntare. Se il valore è negativo, significa che la scommessa non ha valore e non andrebbe piazzata. Se è positivo, indica l'importo ottimale per massimizzare la crescita del capitale nel lungo termine, bilanciando il potenziale di guadagno con il rischio di perdita.

Facciamo un esempio concreto. Supponiamo di avere un bankroll di mille euro e di aver identificato una scommessa con quota 3.00 su un evento che stimiamo abbia il quaranta per cento di probabilità di verificarsi. Applicando la formula: ((3.00 × 0.40) - 1) / (3.00 - 1) = (1.20 - 1) / 2 = 0.10. Il Criterio di Kelly suggerisce di puntare il dieci per cento del bankroll, ovvero cento euro. Se la nostra stima di probabilità fosse stata del trenta per cento invece del quaranta, il calcolo avrebbe dato: ((3.00 × 0.30) - 1) / (3.00 - 1) = (0.90 - 1) / 2 = -0.05. Il valore negativo indica che la scommessa non offre valore e andrebbe evitata.

I Vantaggi Matematici del Kelly

Il fascino del Criterio di Kelly risiede nella sua eleganza matematica e nelle proprietà dimostrabili che lo rendono, in teoria, la strategia di staking ottimale. La formula massimizza il tasso di crescita logaritmica del capitale, il che significa che nel lungo periodo un giocatore che segue il Kelly supererà qualsiasi altra strategia di puntata, a parità di capacità predittiva. Questo è un risultato potente che ha attratto l'attenzione di matematici, economisti e scommettitori professionisti per decenni.

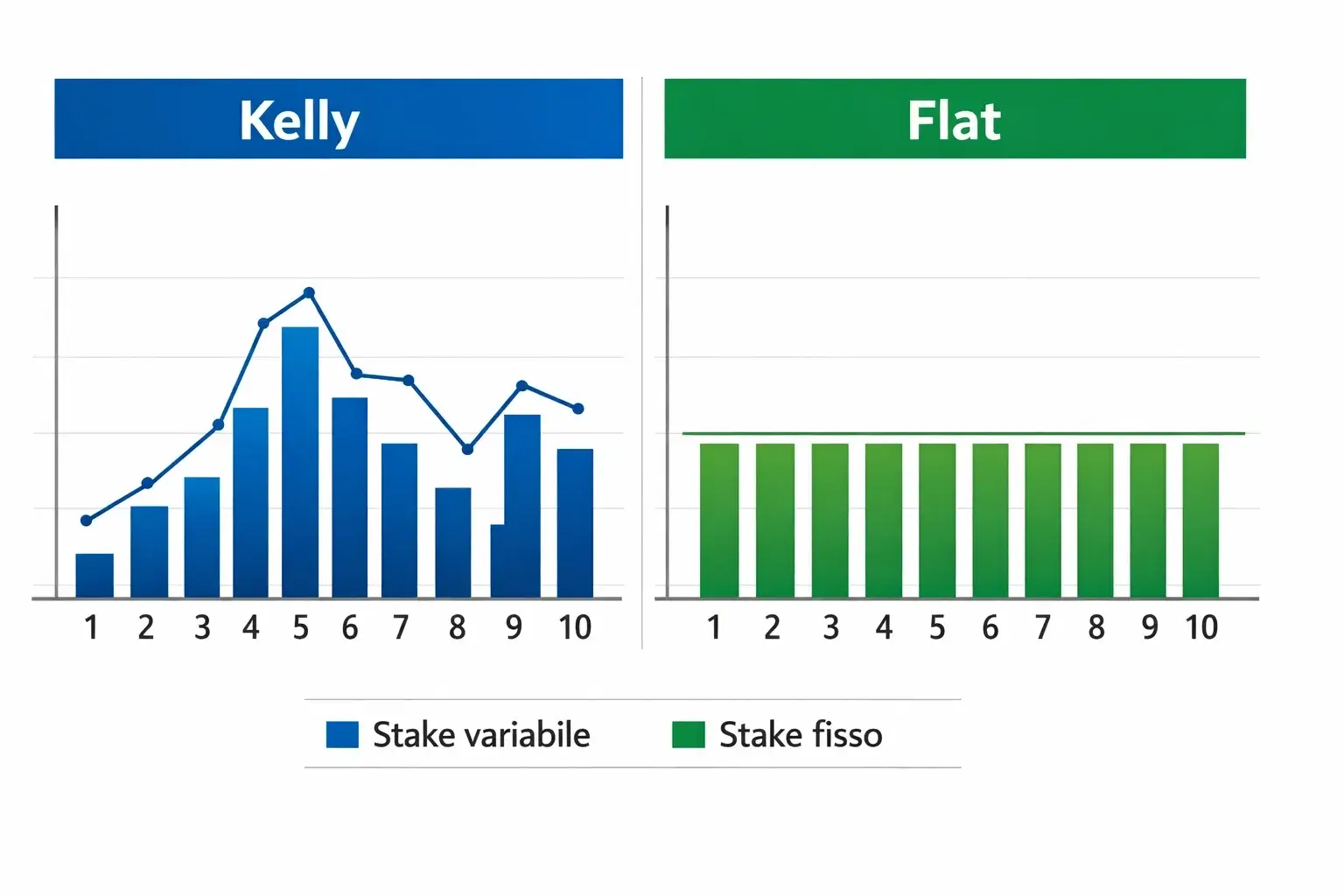

Un altro vantaggio del Kelly è che adatta automaticamente le puntate alla dimensione del bankroll e alla forza del vantaggio percepito. Quando il capitale cresce, crescono anche le puntate in termini assoluti, sfruttando l'effetto dell'interesse composto. Quando il capitale diminuisce, le puntate si riducono proporzionalmente, proteggendo lo scommettitore dalle spirali negative. Allo stesso modo, scommesse con maggiore valore atteso ricevono puntate più elevate, mentre opportunità marginali vengono trattate con maggiore cautela.

Il Kelly incorpora anche una forma di protezione intrinseca contro il rischio di rovina. Poiché le puntate sono sempre una frazione del capitale disponibile, è matematicamente impossibile perdere tutto il bankroll in una singola scommessa o in una serie di scommesse. Il capitale può diminuire drasticamente, certo, ma non può mai raggiungere lo zero. Questa caratteristica distingue il Kelly da strategie più aggressive come il Martingala, che possono portare rapidamente alla bancarotta.

I Limiti e i Rischi del Kelly Pieno

Nonostante le sue proprietà teoriche attraenti, il Criterio di Kelly nella sua forma pura presenta problemi significativi che ne limitano l'applicabilità pratica. Il più evidente è la volatilità. Il Kelly pieno può suggerire puntate del venti, trenta o anche quaranta per cento del bankroll su singole scommesse quando il valore percepito è elevato. Questa aggressività espone lo scommettitore a oscillazioni drammatiche del capitale, con drawdown che possono facilmente superare il cinquanta per cento anche quando la strategia è fondamentalmente vincente.

Il problema più insidioso, tuttavia, è che il Kelly presuppone una stima accurata delle probabilità. Se la tua valutazione è sbagliata, la formula ti porterà a puntare troppo su scommesse che in realtà non hanno valore, o troppo poco su quelle che ne hanno. E la realtà è che nessuno può stimare le probabilità con precisione assoluta. Anche i migliori modelli previsionali hanno un margine di errore, e questo margine può tradursi in puntate sistematicamente sovradimensionate che erodono il capitale invece di farlo crescere.

Per questo motivo, la maggior parte degli scommettitori esperti utilizza una versione modificata nota come Kelly Frazionario. L'idea è semplice: invece di puntare l'intera frazione suggerita dalla formula, si punta una percentuale di essa, tipicamente il cinquanta per cento (Half Kelly) o anche meno. Questa riduzione sacrifica parte del potenziale di crescita in cambio di una significativa riduzione della volatilità. Studi empirici hanno dimostrato che il Half Kelly mantiene circa il settantacinque per cento del tasso di crescita del Kelly pieno, ma con fluttuazioni molto più gestibili.

Il Metodo Flat Stake: Semplicità ed Efficacia

All'estremo opposto dello spettro della complessità troviamo il metodo Flat Stake, che consiste nel puntare sempre la stessa percentuale fissa del bankroll, indipendentemente dalla quota o dal valore percepito della scommessa. La percentuale scelta varia tipicamente dall'uno al cinque per cento, con il due per cento che rappresenta una scelta comune tra gli scommettitori prudenti. Se hai un bankroll di mille euro e adotti un flat stake del due per cento, ogni scommessa sarà di venti euro, sia che tu stia puntando su una quota di 1.50 che su una di 5.00.

La semplicità del flat stake è il suo principale punto di forza. Non richiede calcoli complessi, non dipende da stime di probabilità che potrebbero essere imprecise, e non espone lo scommettitore al rischio di puntate eccessive su singoli eventi. È un metodo che funziona bene per chi non ha la competenza o la voglia di applicare modelli più sofisticati, e che offre una protezione robusta contro gli errori di valutazione.

Una variante comune è il flat stake dinamico, in cui la percentuale rimane fissa ma viene ricalcolata periodicamente in base al bankroll corrente. Se dopo un mese positivo il tuo capitale è cresciuto da mille a milleduecento euro, il tuo flat stake del due per cento passerà da venti a ventiquattro euro. Questo meccanismo introduce un elemento di interesse composto pur mantenendo la semplicità dell'approccio. La frequenza di ricalcolo può essere settimanale, mensile o dopo ogni scommessa, a seconda delle preferenze personali.

Confronto Pratico: Kelly vs Flat Stake

La scelta tra Criterio di Kelly e Flat Stake dipende da diversi fattori, primo fra tutti la capacità dello scommettitore di stimare accuratamente le probabilità degli eventi. Il Kelly ha senso solo se le tue valutazioni sono ragionevolmente precise; in caso contrario, la sua aggressività si ritorce contro di te. Se non hai un track record consolidato che dimostri la tua capacità predittiva, il flat stake è quasi certamente la scelta più saggia.

Il profilo psicologico gioca un ruolo altrettanto importante. Il Kelly, anche nella versione frazionaria, comporta oscillazioni del capitale significativamente maggiori rispetto al flat stake. Se la prospettiva di vedere il tuo bankroll dimezzarsi in una settimana negativa ti toglie il sonno, probabilmente non sei tagliato per questo approccio. Lo stress emotivo può portare a decisioni irrazionali che annullano qualsiasi vantaggio matematico. Il flat stake, con la sua prevedibilità, offre una maggiore tranquillità mentale che per molti scommettitori vale più di qualche punto percentuale di rendimento teorico.

Dal punto di vista dei risultati attesi, il Kelly ben applicato dovrebbe produrre una crescita del capitale superiore nel lungo periodo. Ma questo lungo periodo può essere molto lungo, e nel frattempo le differenze potrebbero essere difficili da percepire rispetto alla varianza naturale delle scommesse. Per uno scommettitore ricreativo che piazza qualche decina di scommesse al mese, la superiorità teorica del Kelly potrebbe non manifestarsi mai in modo statisticamente significativo.

Regole d'Oro per la Gestione del Bankroll

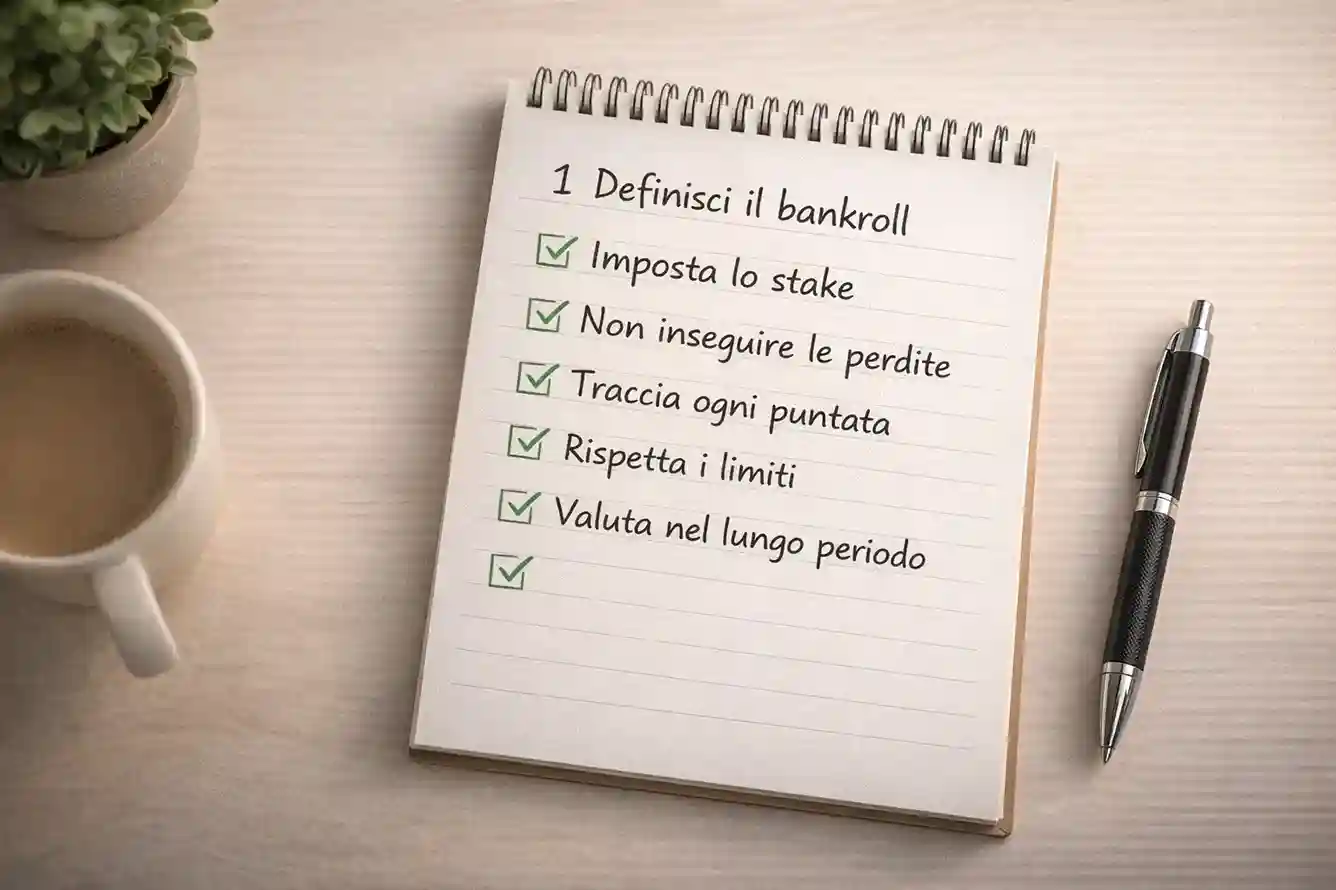

Indipendentemente dal metodo scelto, alcune regole fondamentali si applicano a qualsiasi strategia di gestione del capitale. La prima è quella di separare il bankroll dedicato alle scommesse dal resto delle proprie finanze. Il denaro che destini al betting deve essere una somma che puoi permetterti di perdere interamente senza che questo impatti sulla tua vita quotidiana. Non si scommette con i soldi dell'affitto o con i risparmi per le emergenze.

La seconda regola è di non superare mai una certa esposizione totale sul proprio bankroll. Anche se il Criterio di Kelly suggerisse puntate elevate su più eventi contemporanei, è saggio limitare l'esposizione complessiva al trenta-quaranta per cento del capitale. Se hai dieci scommesse attive, ciascuna del cinque per cento, stai rischiando metà del tuo bankroll su eventi che si risolveranno in un breve arco di tempo. Questa concentrazione può essere pericolosa anche per lo scommettitore più preparato.

Infine, è fondamentale registrare ogni scommessa e monitorare i propri risultati nel tempo. Solo con dati accurati puoi valutare se la tua strategia sta funzionando, identificare eventuali debolezze nel tuo processo decisionale e affinare il tuo approccio. Un foglio di calcolo ben strutturato, che tenga traccia di quote, puntate, risultati e rendimenti, è uno strumento indispensabile per qualsiasi scommettitore che voglia migliorare.

Conclusioni sulla gestione professionale del bankroll

Non esiste una risposta universale alla domanda su quale metodo di staking sia migliore. Il Criterio di Kelly è matematicamente ottimale in condizioni ideali, ma le condizioni ideali raramente si verificano nella pratica. Il Flat Stake è meno efficiente in teoria, ma più robusto di fronte agli errori e alle incertezze che caratterizzano il mondo reale delle scommesse.

Per i principianti, il consiglio è di iniziare con un flat stake conservativo, dell'uno o due per cento, e di accumulare esperienza e dati prima di considerare approcci più sofisticati. Solo quando avrai dimostrato a te stesso, su un campione significativo di scommesse, di essere in grado di identificare valore con una certa consistenza, avrà senso sperimentare con il Kelly frazionario.

Qualunque sia la tua scelta, ricorda che la gestione del bankroll è un mezzo, non un fine. Il suo scopo è permetterti di sopravvivere alle inevitabili serie negative e di essere ancora in gioco quando le cose torneranno a girare nel verso giusto. Nessuna formula può trasformare scommesse senza valore in profitti, ma una buona gestione del capitale può fare la differenza tra un'attività sostenibile e un hobby costoso destinato a finire male.

Diventa un parlatore consapevole sulla nostra piattaforma di pronostici.

Aggiornato: